Por: Irfan Ahmed, experto en pagos instantáneos de BPC Banking Technologies

En el panorama financiero global, los pagos instantáneos han experimentado un crecimiento vertiginoso, impulsando una verdadera revolución financiera, con impactos significativos en la inclusión económica y la seguridad de los ciudadanos.

La rapidez, conveniencia y seguridad de los pagos instantáneos ha influido en la adopción. Tanto así que, según el reporte de BPC «Tiempo para pagos de Tiempo Real de Próxima Generación» (RTP), para finales del año 2022, más de 70 países ya habían implementado un sistema con estas características, mercado que hoy mueve 195.923 millones de transacciones. Se espera que para el año 2030 este número supere los 1,4 millones de transacciones, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 30,02% entre el 2024 al 2030, de acuerdo a un reporte de Verified Market Research de este año.

Entre los factores clave que impulsan el crecimiento del mercado se encuentran el creciente uso de teléfonos inteligentes en todo el mundo, el interés de los gobiernos por incentivar las transacciones digitales y la demanda de compensaciones y liquidaciones rápidas en las transferencias de dinero entre consumidores y comerciantes.

Desafíos de los pagos instantáneos en América Latina

Alrededor del mundo hay ejemplos destacados del impacto de los pagos instantáneos, uno de los más significativos se encuentra en India, donde el esquema UPI ha llevado los pagos en tiempo real a un nivel sin precedentes. Con tiempos de liquidación de tan solo cinco segundos o incluso menos, estes sistema están desafiando la hegemonía de las tarjetas de pago tradicionales y ganando rápidamente cuota de mercado.

Según un estudio reciente, Brasil se destaca como el segundo país con el mayor volumen de operaciones en tiempo real. Durante el año 2022, registró un impresionante total de 29,2 millones de transacciones, lo que representa el 15% del total global. Únicamente fue superado por India, que alcanzó la cifra de 89,5 millones. Además, el gigante suramericano ocupó el tercer lugar en términos de crecimiento más rápido en el mismo período, con una asombrosa tasa interanual del 228,92%.

Pero ¿cuáles son los desafíos que enfrentan las instituciones financieras y las fintechs de la región para desarrollar con un modelo tan exitoso como el brasilero?

- Infraestructura tecnológica: en la mayoría de los países de Latinoamérica aún no existe la infraestructura tecnológica que permita ofrecer servicios de pagos en tiempo real y construirla requiere de financiación y compromiso gubernamental.

- Interoperabilidad: eliminar los sistemas cerrados y propender por una plataforma inclusiva e interoperable donde todos los participantes (sean bancarios o no bancarios) puedan interactuar e intercambiar fondos sin restricciones bajo la supervisión regulatoria.

- Seguridad: la prevención del fraude y la seguridad de las transacciones es un reto por la rapidez del sistema que debe contar con herramientas que permitan realizar las revisiones de identidad antes de que la transacción termine.

Estos retos por superar requieren una colaboración continua entre las autoridades regulatorias, los proveedores de servicios financieros y los consumidores, con el objetivo de garantizar el desarrollo sostenible y seguro de los pagos en tiempo real en la región.

Pensando en los desafíos que deben superarse para desarrollo de una infraestructura moderna de pagos instantáneos, BPC Banking Technologies creó la guía “Tiempo para pagos en tiempo real de próxima Generación”, un recurso valioso para participantes del mercado que deseen ofrecer servicios diferenciados y prepararse para el futuro de los pagos en tiempo real. La guía se basa en casos de uso actuales y brinda perspectivas sobre las necesidades de los usuarios finales.

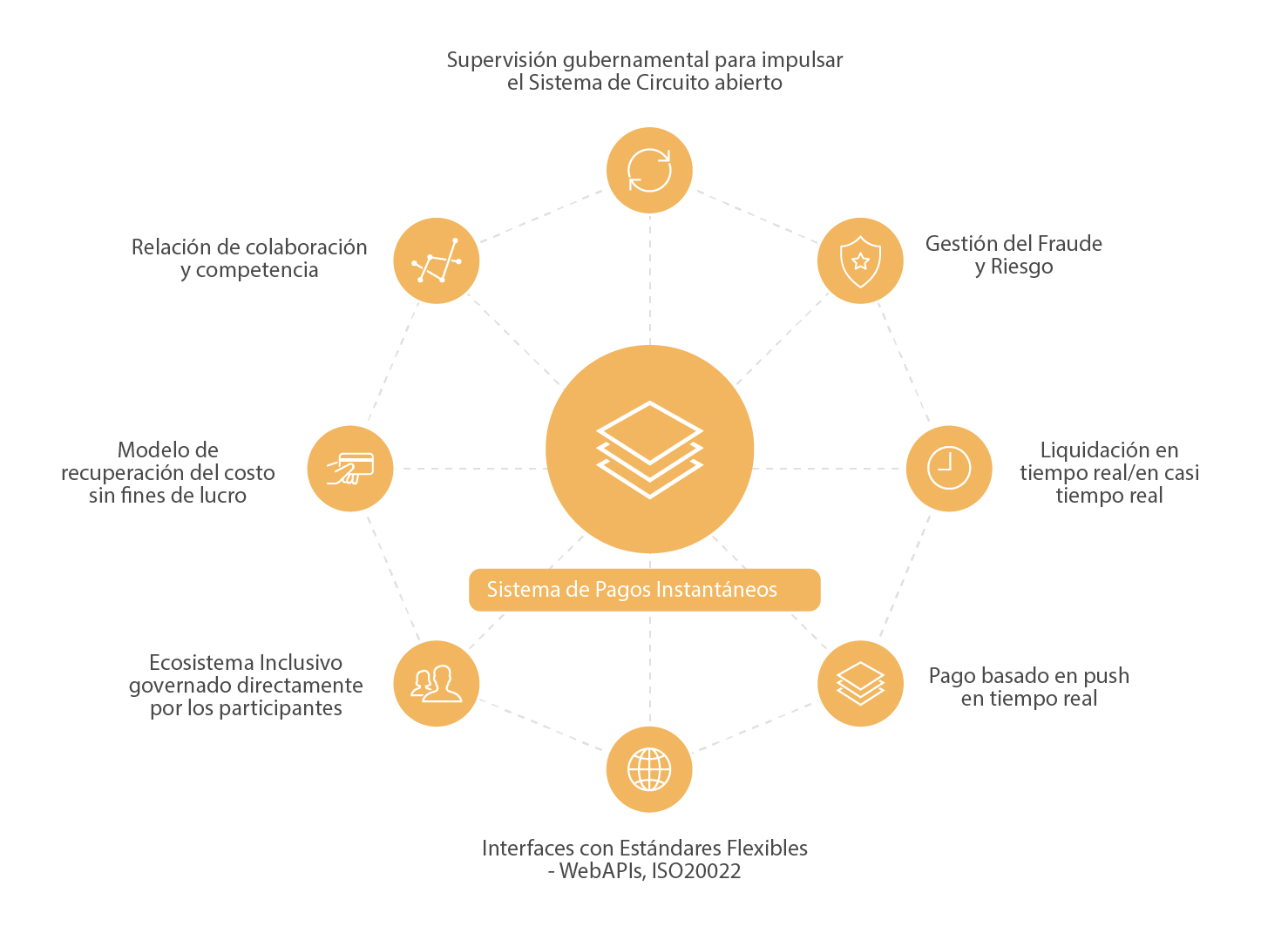

Componentes claves de un sistema de pagos instantáneos de última generación

Para construir un sistema de pagos instantáneos de última generación se necesita supervisión gubernamental, liquidación en tiempo real, y gestión robusta de riesgos, entre otros elementos.

- Supervisión Gubernamental: En este sentido, la intervención de los reguladores se vuelve esencial al garantizar la verdadera interoperabilidad, permitiendo que todos los agentes de pago, sin importar su tamaño, accedan de manera directa y sin restricciones al sistema de pagos y sus casos de uso. Esto contribuye a superar las barreras de entrada y fomenta un entorno justo y competitivo en el sector.

- Colaboración y Competencia: Para que el sistema sea realmente competitivo es esencial lograr un equilibrio adecuado de colaboración y competencia entre las instituciones participantes. Es crucial mantener igualdad de oportunidades y posibilidades de crecimiento para todos los actores en el ecosistema, evitando el monopolio del mercado. Para ello, se deben establecer reglas que eviten guerras de precios en los servicios básicos, que deben ser gratuitos o tener un costo fijo. La competencia puede centrarse en servicios nuevos y servicios de valor agregado, mientras se asegura que el acceso a los servicios de pago básicos sea asequible para el público en general.

- Modelo de Costo: Según un estudio del Consejo Europeo de Pagos, en países donde no se aplican cargos por servicios básicos como transferencias de persona a persona, la adopción de pagos instantáneos es considerablemente más alta que en aquellos países donde existen cargos. Para ofrecer servicios básicos a un costo asequible y fomentar la adopción de pagos digitales, es importante que el esquema de pago sea gestionado como una organización sin fines de lucro en las etapas iniciales, especialmente en aquellos países donde los consumidores aún no han adoptado plenamente los pagos digitales.

- Ecosistema Inclusivo y Participativo: La implementación de un sistema nacional de pagos instantáneos puede enfrentar resistencia de los participantes existentes que desean mantener las cosas como están. Sin embargo, al permitir que desempeñen un papel directo en la gobernanza y las reglas del esquema de pagos, se promueve una mayor aceptación y adopción de los pagos digitales. La participación de las instituciones financieras en la definición de las reglas y los procedimientos operativos genera un sentido de propiedad, lo que conduce a una adopción más rápida de los pagos en tiempo real. Esto a su vez puede impulsar nuevos casos de uso y oportunidades comerciales para todos los actores del mercado.

- Pagos Push en Tiempo Real: es el caso más básico de un sistema de pagos en tiempo real, donde los fondos se transfieren de una cuenta a otra de manera inmediata. Esta modalidad asegura una liquidación en segundos y una confirmación instantánea para el beneficiario y el pagador. Los pagos son irrevocables y no requieren costosos procesos de reversión, lo que permite ofrecer servicios de bajo costo o incluso gratuitos para el cliente.

- Liquidación en Tiempo Real: es un reto para participantes, como Fintech, proveedores de dinero electrónico e institutos de microfinanzas, que no tienen una cuenta de financiación en un banco central para la liquidación directa y deben utilizar agentes liquidadores (principalmente bancos). Esta modalidad presenta un riesgo de incumplimientos de liquidez que puede mitigarse de tres maneras: la primera, optando por la liquidación entre las instituciones participantes una vez que se transfieren del pagador al beneficiario; la segunda, realizar múltiples ciclos de liquidación durante el día hábil, lo que puede generar costos adicionales; y la tercera aplicando límites de liquidez en las transacciones débito realizadas por los participantes.

- Gestión de Fraude y Riesgo: Los estafadores aprovechan la apertura del sistema de pagos y la adopción masiva de pagos digitales para atacar a los usuarios y robar fondos. Es fundamental contar con sistemas de seguridad que monitoreen y detengan el fraude en tiempo real para proteger a los usuarios y generar confianza en el sistema de pagos. La detección temprana y la intervención inmediata son clave para prevenir pérdidas financieras y garantizar la seguridad de las transacciones.

Puede interesarle también el último reporte de Open Banking realizado por BPC – “La revolución de la Banca Abierta necesita una conectividad flexible a través de API”

Sobre BPC

En el contexto de los pagos instantáneos, el tiempo es esencial. Por este motivo, SmartVista Instant Payments fue diseñado para integrarse con prácticamente cualquier infraestructura. La implementación es rápida y ofrece una amplia gama de opciones preconfiguradas disponibles actualmente para integrarse con la banca central, canales y soluciones de afiliados, como la detección de sanciones, el monitoreo de la actividad comercial y otras soluciones.

SmartVista ofrece una solución agnóstica de esquema, versátil y compatible con diferentes estructuras de pago instantáneo que se integra fácilmente con sistemas internos para brindar capacidades adicionales como enriquecimiento de mensajes y gestión de liquidez. Así mismo, permite la integración de pagos en tiempo real a una amplia gama de fuentes de datos a través de API.

La experiencia de haber implementado pagos instantáneos en todo el mundo representa una ventaja adicional, ya que la experiencia es crucial cuando se busca una respuesta rápida y eficiente.

Sobre Irfan Ahmed

Irfan tiene más de dos décadas de experiencia en el campo de los sistemas de pago y soluciones financieras digitales. Ha participado tanto en el diseño arquitectónico como en la gestión de proyectos e implementación de interruptores de pago nacionales, pasarelas de pago, soluciones de banca por Internet y soluciones financieras móviles. Irfan ha brindado consultoría a nivel de dominio a más de 40 bancos en todo el mundo, en la creación de soluciones financieras digitales a través de su carrera en BPC. Actualmente lidera la división de Preventas para Oriente Medio y África en BPC.